今後は増える? 相続時精算課税の利用

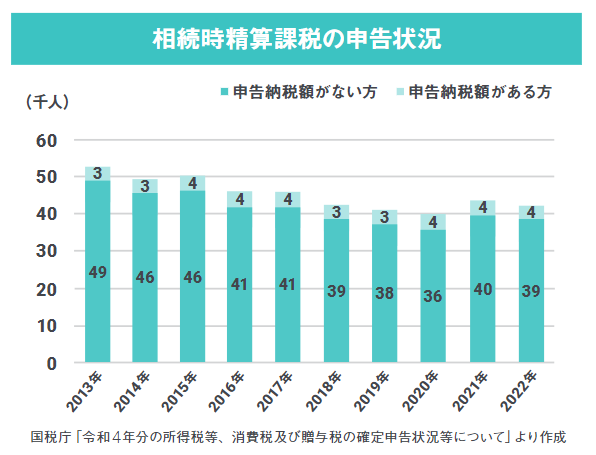

相続時精算課税は、2 , 500万円までの贈与について贈与税が非課税となります。暦年贈与に比べて一度にたくさんの贈与ができる制度ですが、この制度を利用した申告は、実はそれほど多くありません。過去10 年間では2013年の5. 2万人がピークで、2016 年以降は4万人台で推移しています。

2024年1月1日以後の贈与では、相続時精算課税でも基礎控除110 万円が毎年控除できるようになります。一方で、生前贈与加算の対象期間が 7年に延長される改正もあります。相続時精算課税の注目が高まってくるかもしれません。