教えて!相続のQ&A【テーマ:相続税の対象となる生前贈与と改正】

Q1.生前贈与した財産も相続税に影響するの?

相続税は故人(被相続人)の財産を相続した場合に課税されます。生前贈与のうち、亡くなる直前に贈与した財産は、相続財産の一部となります。これを、「生前贈与加算」といいます。

相続財産を減らすために急いで贈与しても、結局は相続税の対象になる…というわけです。

Q2.どういう場合に生前贈与加算の対象になるの?

相続人等(※) が、被相続人の死亡前一定期間内に、被相続人から贈与を受けた財産のうち、暦年課税によるものが生前贈与加算の対象となります。この生前贈与加算の対象となる財産の価額を相続財産に加算して、相続税が課税されます。

生前贈与加算の対象となる「一定期間」とは、3年(その相続に係る被相続人の死亡の日からさかのぼって 3 年前の日から死亡の日までの間)です。贈与税がかかっていたかどうかに関係なく、相続財産に加算されます。

ただし、この生前贈与加算は2023 年度税制改正により改正されていますので、注意が必要です。

(※)相続人等:相続や遺贈により財産を取得した人を指します。

暦年課税って何?

暦年課税とは、その年の1 月1 日から12 月 31 日までの1 年間にもらった(贈与を受けた)財産の合計額から、基礎控除額(110 万円)を差し引いた残額に対して、贈与税を計算する方式です。

毎年 110 万円までは非課税で贈与できることから、相続税対策として広く活用されています。

Q3.改正で生前贈与加算はどう変わるの?

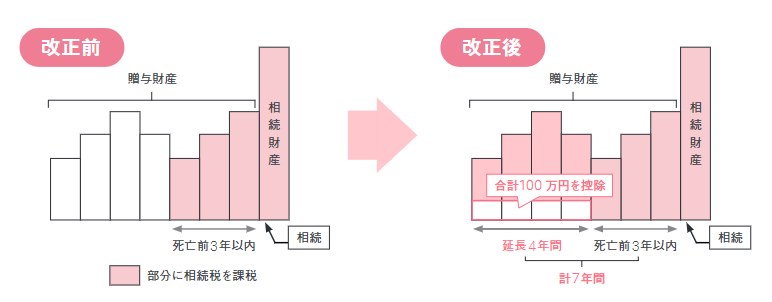

改正は、次の 2 点です。

① 相続財産に加算される贈与の期間を4 年間延長

改正前: 死亡前 3 年間

改正後: 死亡前 7 年間

② 加算額の計算方法の変更

改正前: 加算額 = 死亡前 3 年以内の贈与の価額の合計額

改正後: 加算額 = 死亡前 3 年以内の贈与の価額の合計額+(延長する4 年間の贈与の価額の合計額-100 万円)

死亡前 3 年以内の贈与については、これまでと同じ取扱いです。今回の改正は、延長された4 年間の贈与のうち総額100 万円までは相続財産に加算しない、というものになります。

Q4.改正はいつから適用されるの?

今回の改正は、2024 年 1月1日以後に受けた贈与について適用されます。

2023 年中に行われた贈与には改正前の制度が適用されますので、死亡前 3 年以内の贈与のみ、

生前贈与加算の対象となります。

〈参考〉

国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm

財務省「令和 5 年度税制改正の大綱」https://www.mof.go.jp/tax_policy/tax_reform/outline/fy 2023 / 05 taikou_mokuji.htm